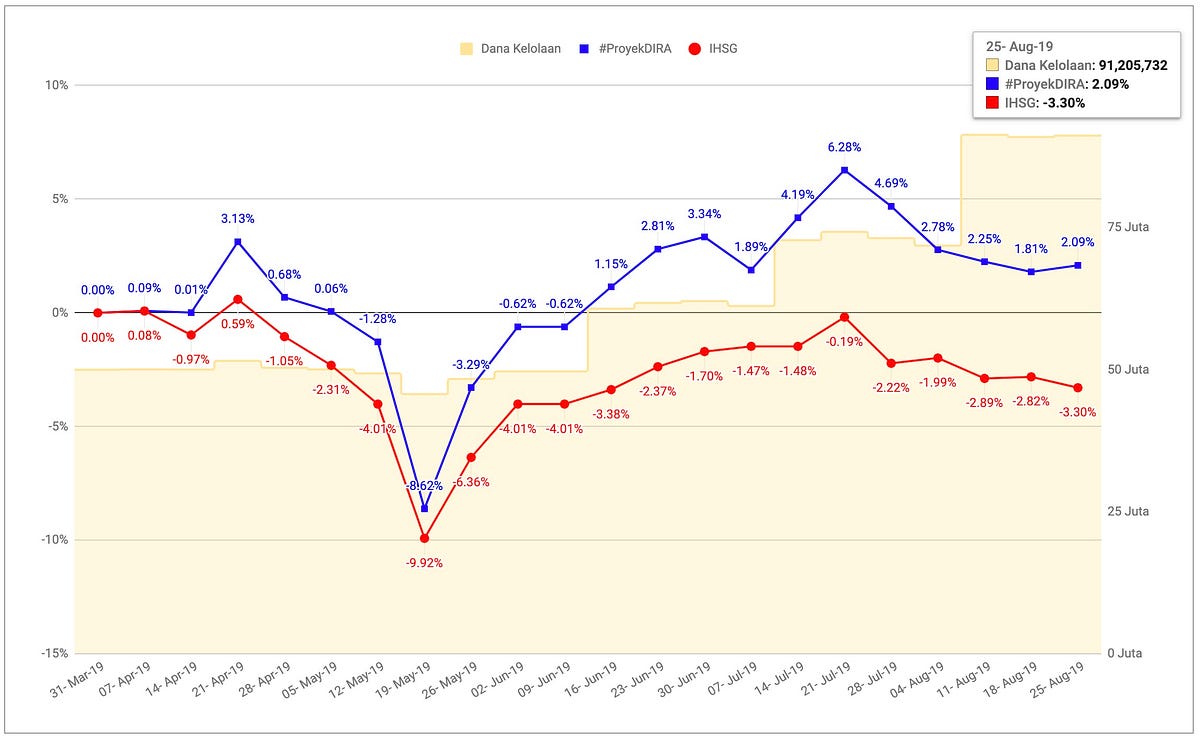

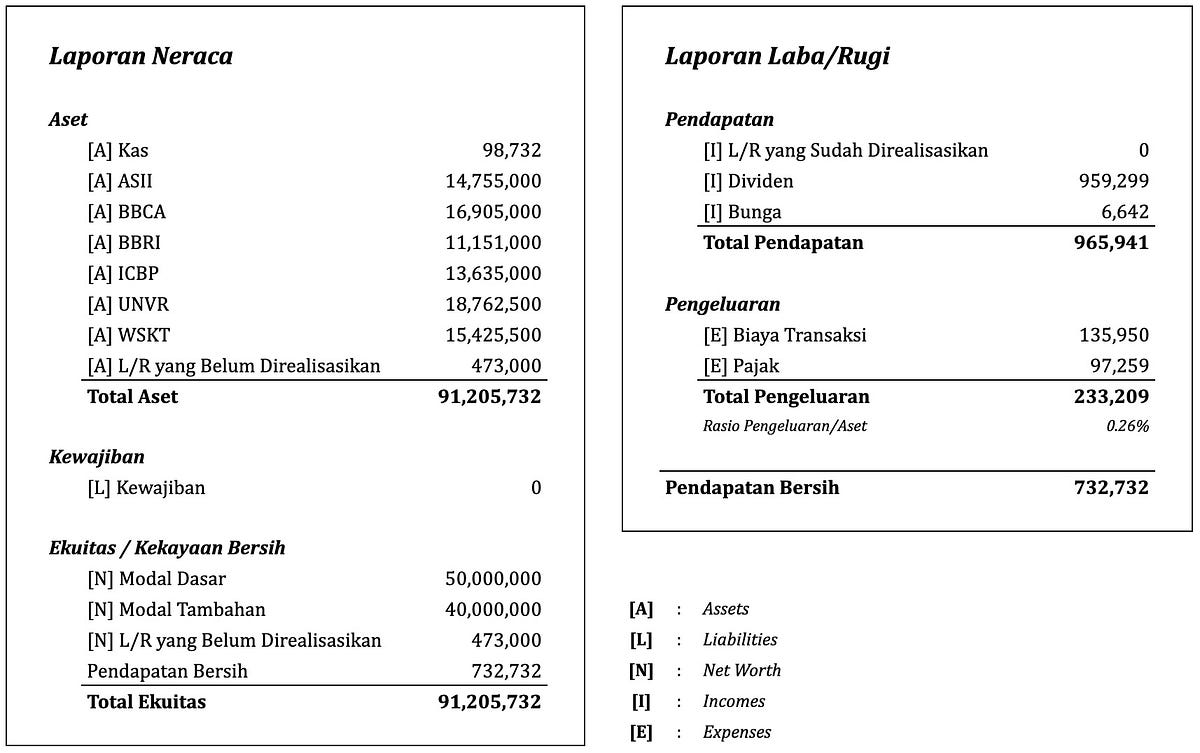

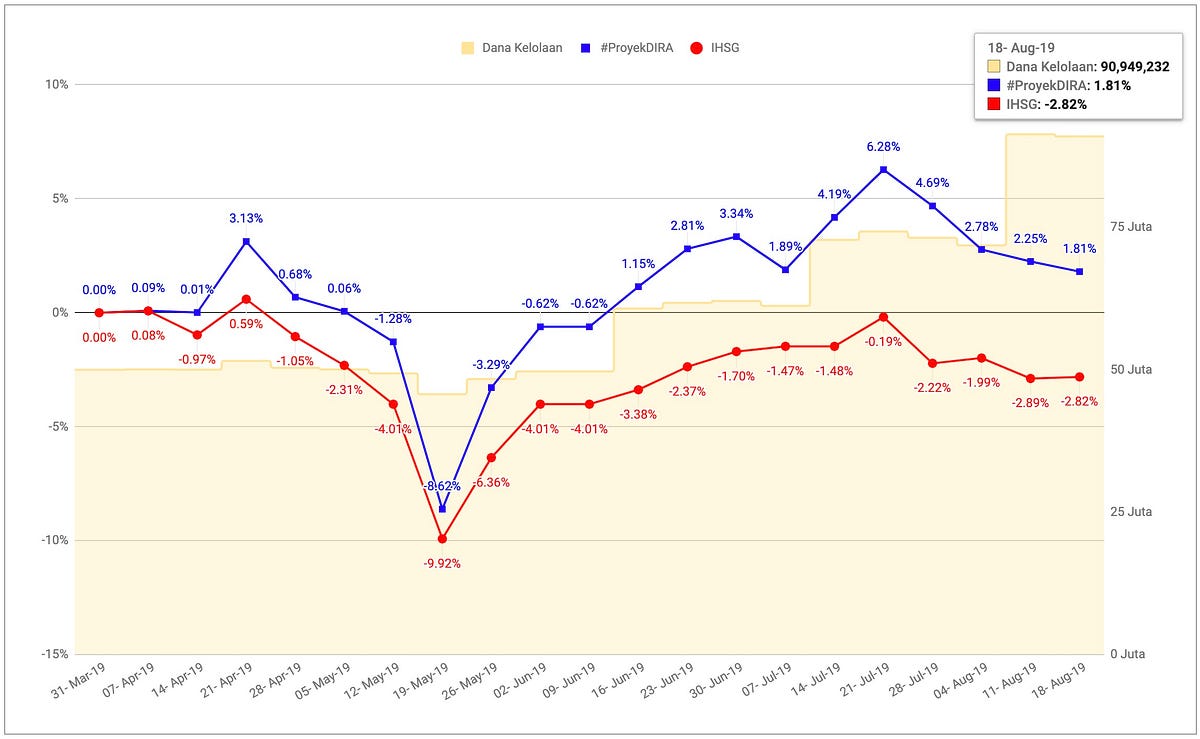

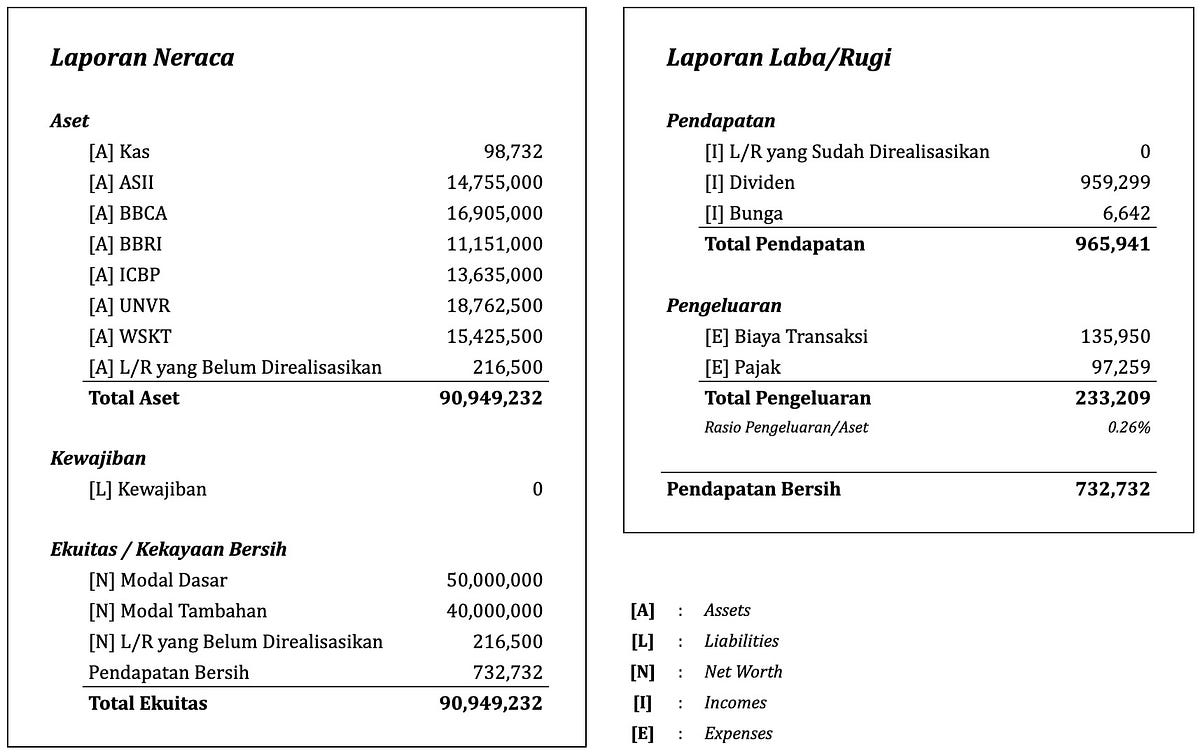

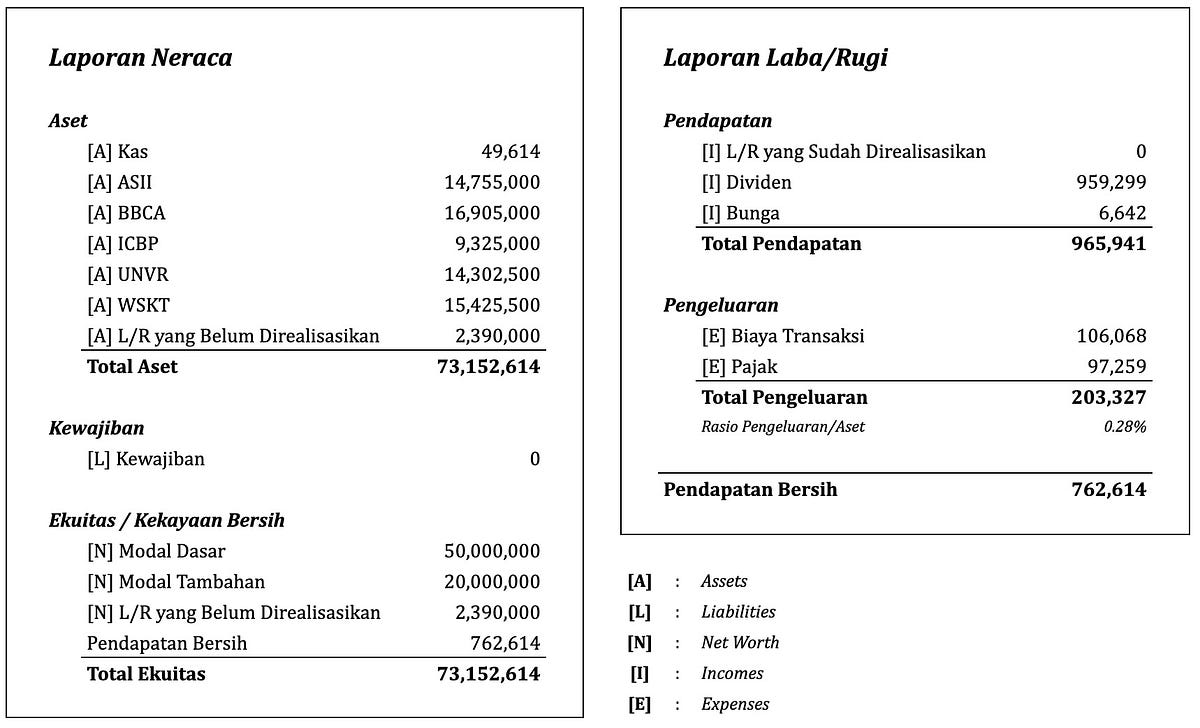

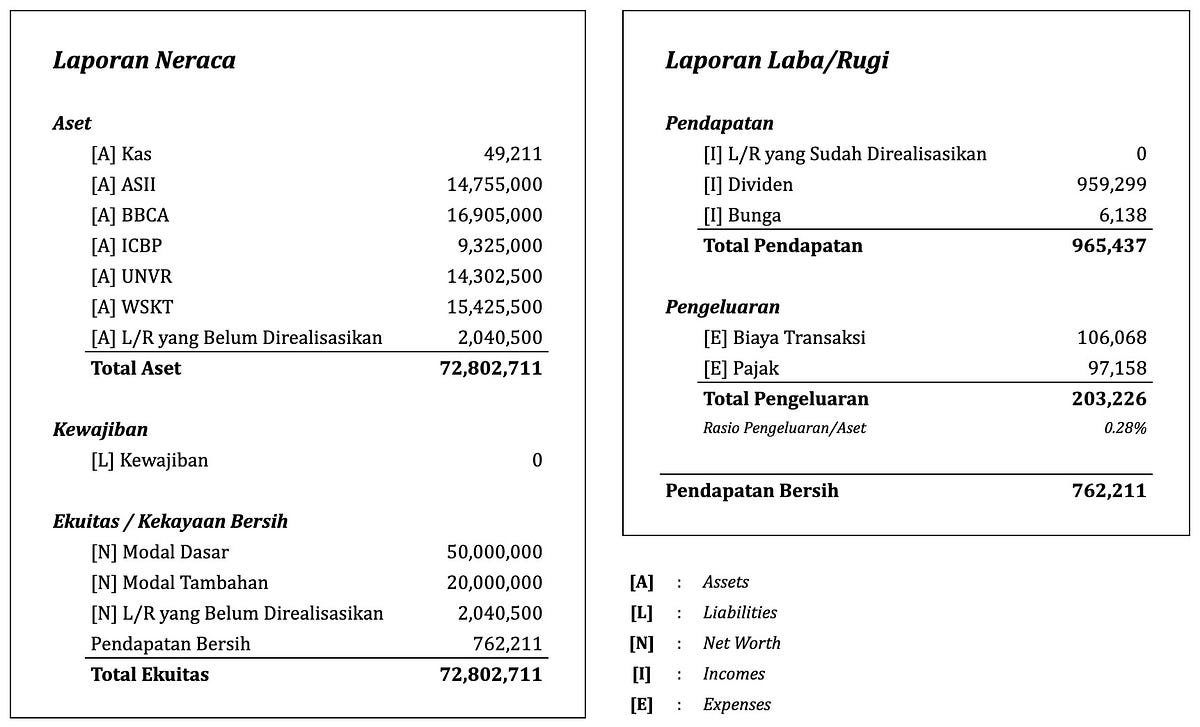

Salah satu indikator yang sangat kami perhatikan & kontrol saat mengelola portofolio #ProyekDIRA adalah rasio biaya/pengeluaran terhadap total aset yang dikelola (biasanya disebut Rasio Biaya atau Expense Ratio). Berdasarkan pengalaman kami, ada 5 biaya yang timbul saat berinvestasi di saham :

- Biaya transaksi beli & jual saham (besarannya tergantung layanan pialang/sekuritas yang digunakan)

- Pajak atas penjualan saham (0.1% dari nilai transaksi penjualan)

- Pajak atas dividen (10% dari jumlah dividen yang dibagikan)

- Pajak bunga dari kas yang mengendap (20% dari bunga yang diterima)

- Biaya administrasi lainnya, termasuk saat transfer masuk uang (deposit) atau menarik uang (withdrawal) dari Rekening Dana Nasabah (RDN) yang besarannya tergantung layanan Bank yang digunakan.

Perlu diingat bahwa biaya tersebut berlaku bagi investor individu. Manajer investasi institusional yang menghimpun & mengelola dana dari masyarakat umum secara profesional, tentu saja akan mengenakan biaya-biaya tambahan lainnya, seperti biaya pengelolaan, biaya administrasi (gaji karyawan, sewa kantor, perizinan dsb), biaya pemasaran (marketing). Tarif perpajakan yang berlaku pun tentu saja berbeda.

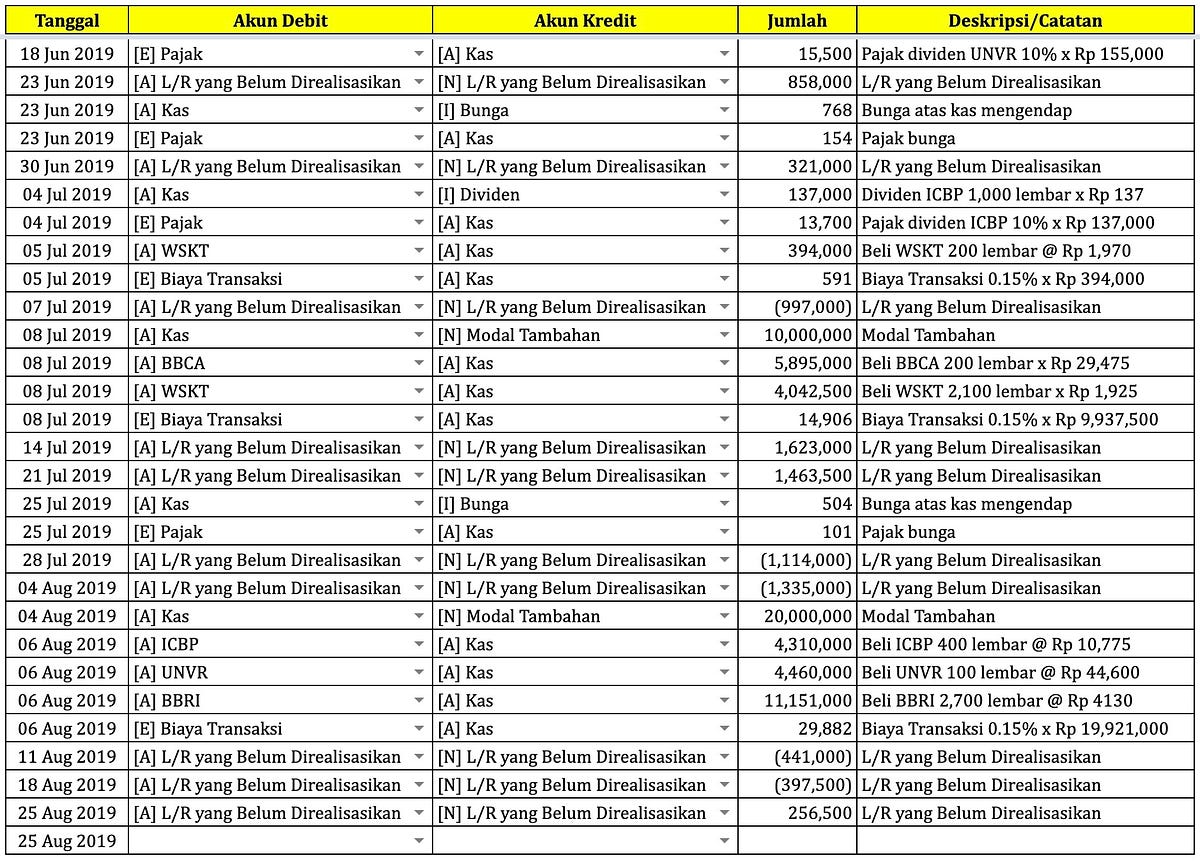

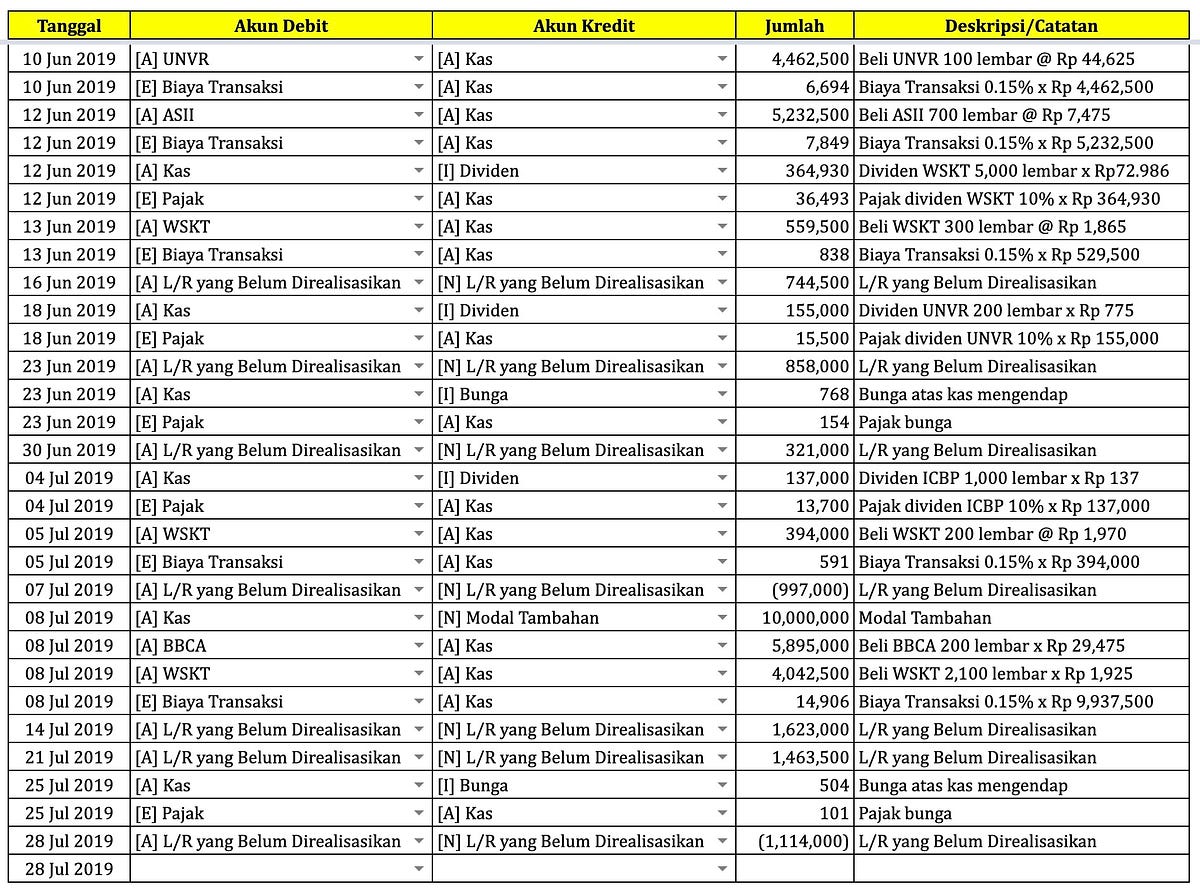

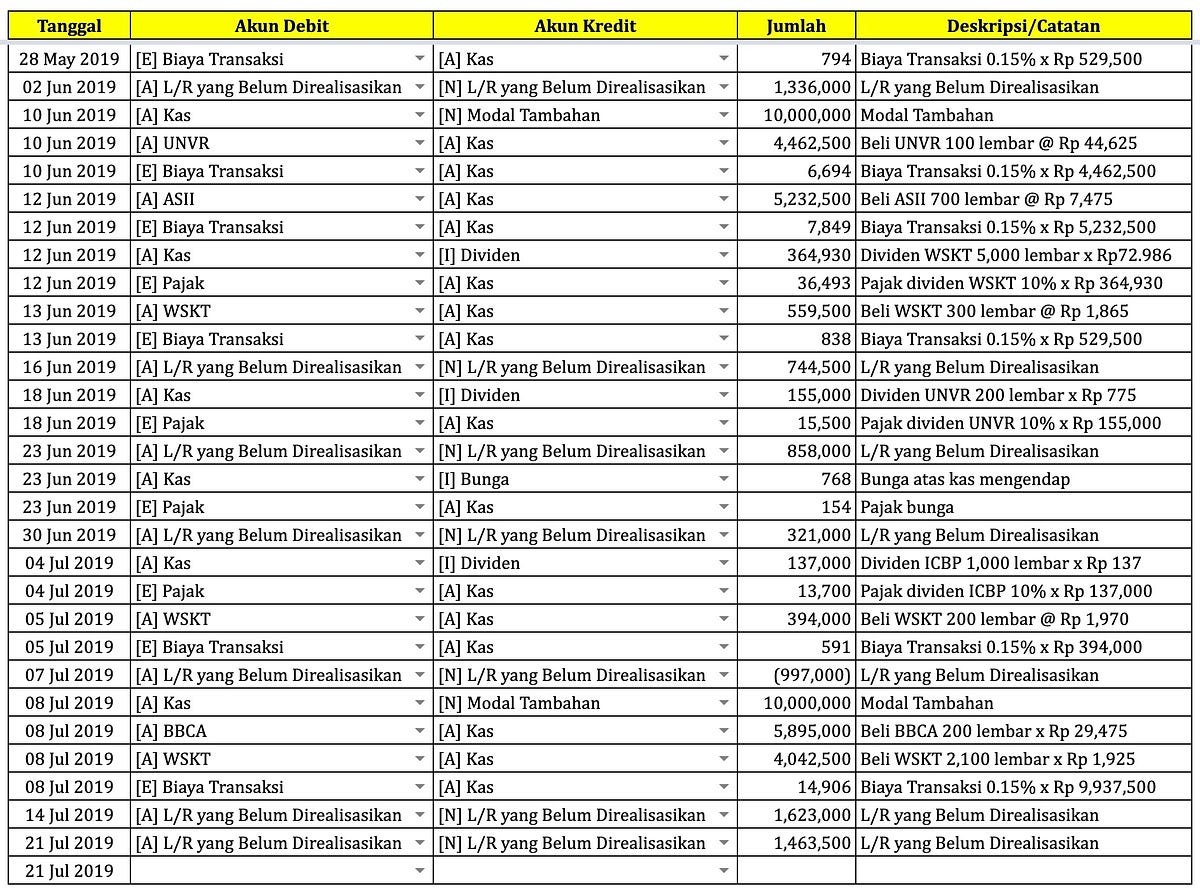

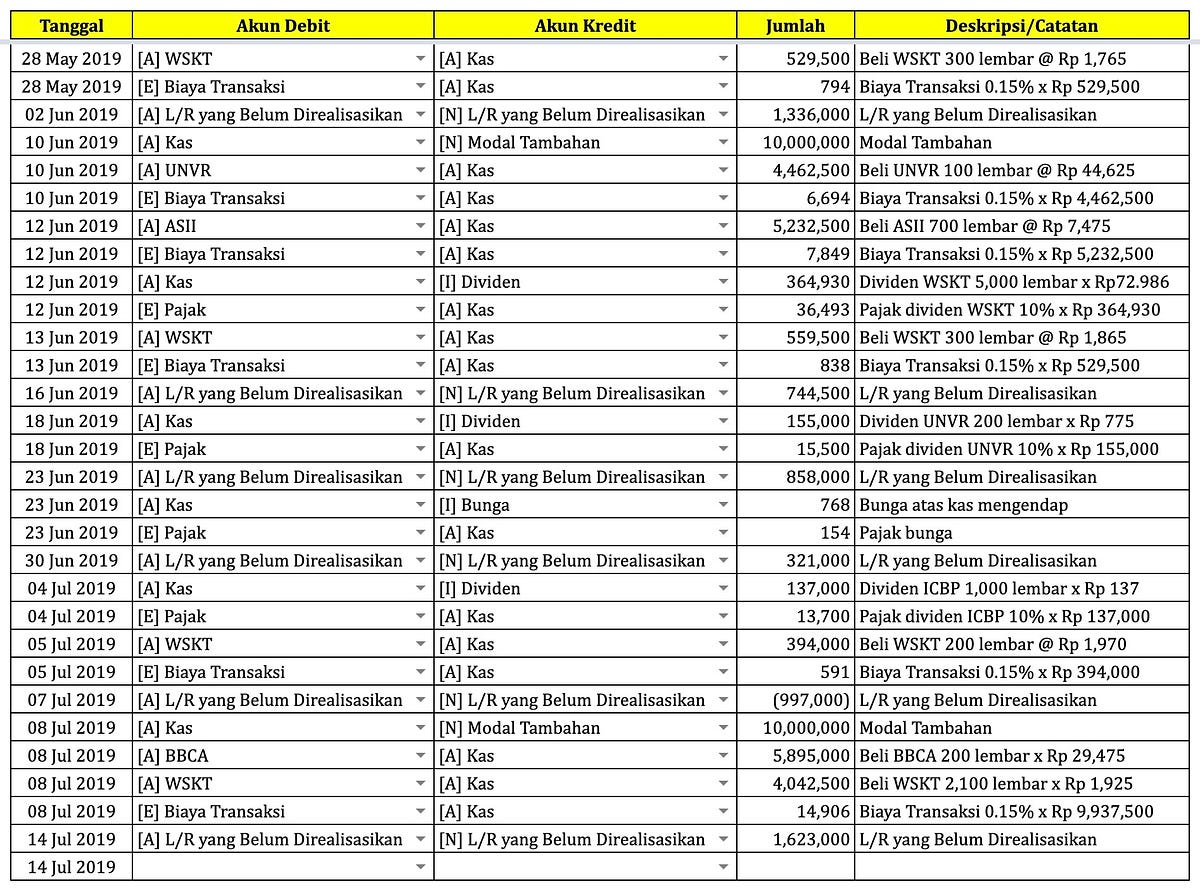

Untuk #ProyekDIRA, kami menggunakan layanan Sinarmas Sekuritas sebagai pialang (dengan akses melalui situs/aplikasi Stockbit). Transaksi pembelian saham di Sinarmas dikenakan biaya sebesar 0.15%, sementara penjualan saham dikenakan biaya 0.25% (sudah termasuk pajak penjualan saham sebesar 0.1%). Selain itu, untuk kas yang mengendap juga akan diberikan bunga (tapi jujur saya sendiri sebenarnya tidak terlalu paham mekanisme perhitungan bunga untuk kas yang mengendap ini, hehehe).

Dibandingkan pialang/sekuritas lain yang pernah kami gunakan sebelumnya, kami kira biaya yang dikenakan Sinarmas ini paling rendah. Tapi jika kamu punya informasi pialang saham lain yang mengenakan biaya lebih rendah, kasih tahu kami ya :D

Kenapa perlu mengontrol biaya?

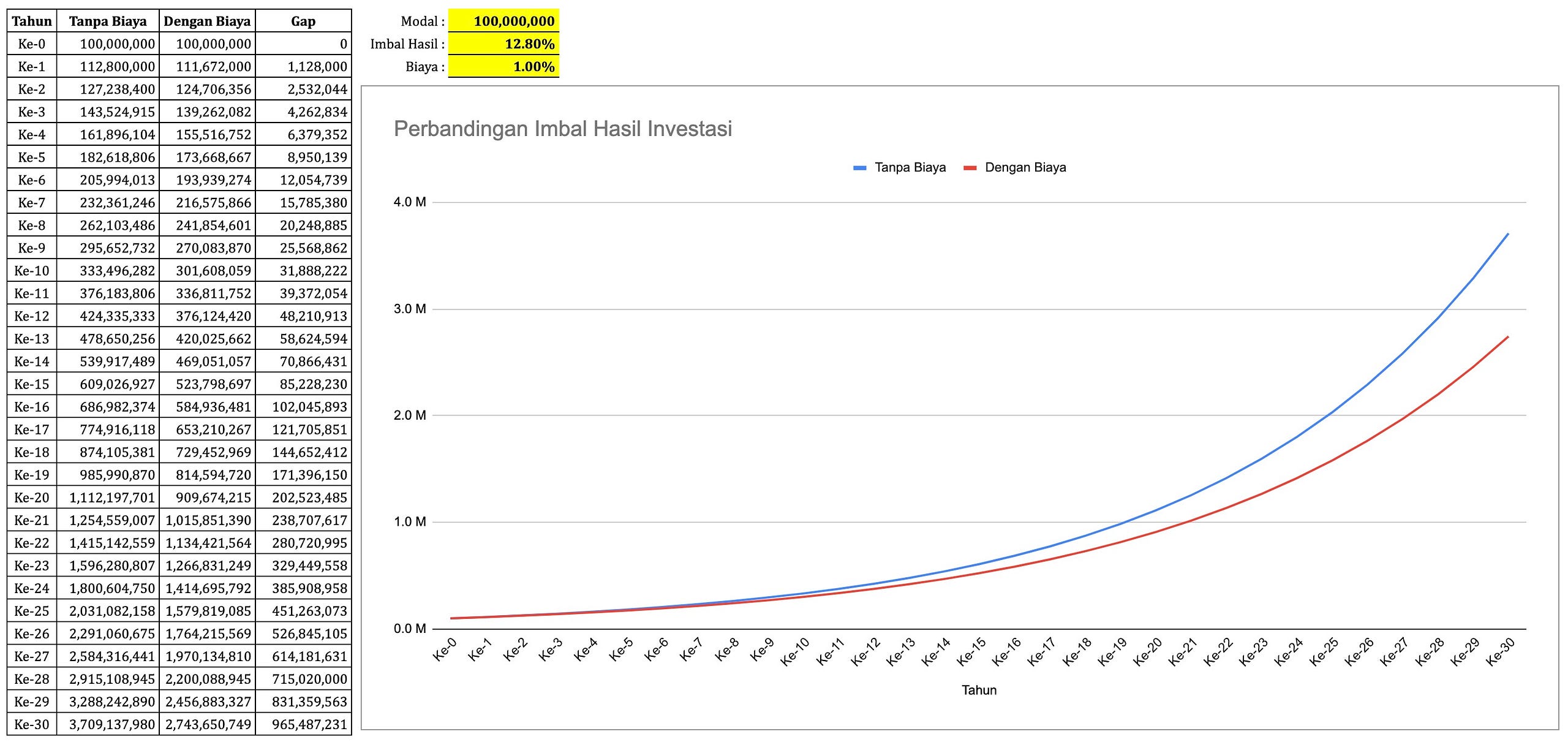

Mari berandai-andai sejenak. Bayangkan kamu saat ini berusia 25 tahun, memiliki uang sebesar 100 juta Rupiah, yang akan diinvestasikan pada instrumen saham untuk bekal pensiun 30 tahun lagi saat kamu sudah berusia 55 tahun.

Berapa kira-kira imbal hasil (return) yang bisa didapat dari investasi saham? Kita bisa pakai data historis IHSG untuk memperkirakan imbal hasil yang realistis dari pasar saham. Dalam 20 Tahun terakhir (dari 30 Agustus 1999 sampai 30 Agustus 2019 saat artikel ini ditulis) IHSG sudah naik dari 566.67 ke 6,328.47, atau setara dengan imbal hasil tahunan (CAGR) sebesar 12.8% per tahunnya. Imbal hasil ini belum memperhitungkan dividen yang diterima, dan tentu saja karena fluktuasi pasar saham, imbal hasil aktual yang akan kamu dapat bisa lebih besar atau lebih kecil dari 12.8%. Namun untuk ilustrasi ini, mari kita gunakan angka imbal hasil tersebut.

Dengan imbal hasil sebesar 12.8% per tahun, uangmu akan berkembang dari 100 juta menjadi 3.7 Milyar setelah 30 tahun! Lumayan kan?

Tapi jika kamu harus mengeluarkan biaya 1% saja dari total aset setiap tahunnya, berapa kira-kira pertumbuhan uangmu? Harusnya gak beda jauh dong, cuma dipotong 1% kan?

Setelah 30 tahun, dengan dipotong biaya “hanya” 1% tiap tahunnya, uangmu akan berkembang menjadi 2.7 Milyar, atau lebih rendah sekitar 26%! Kamu rela kehilangan uang hampir 1 Milyar?

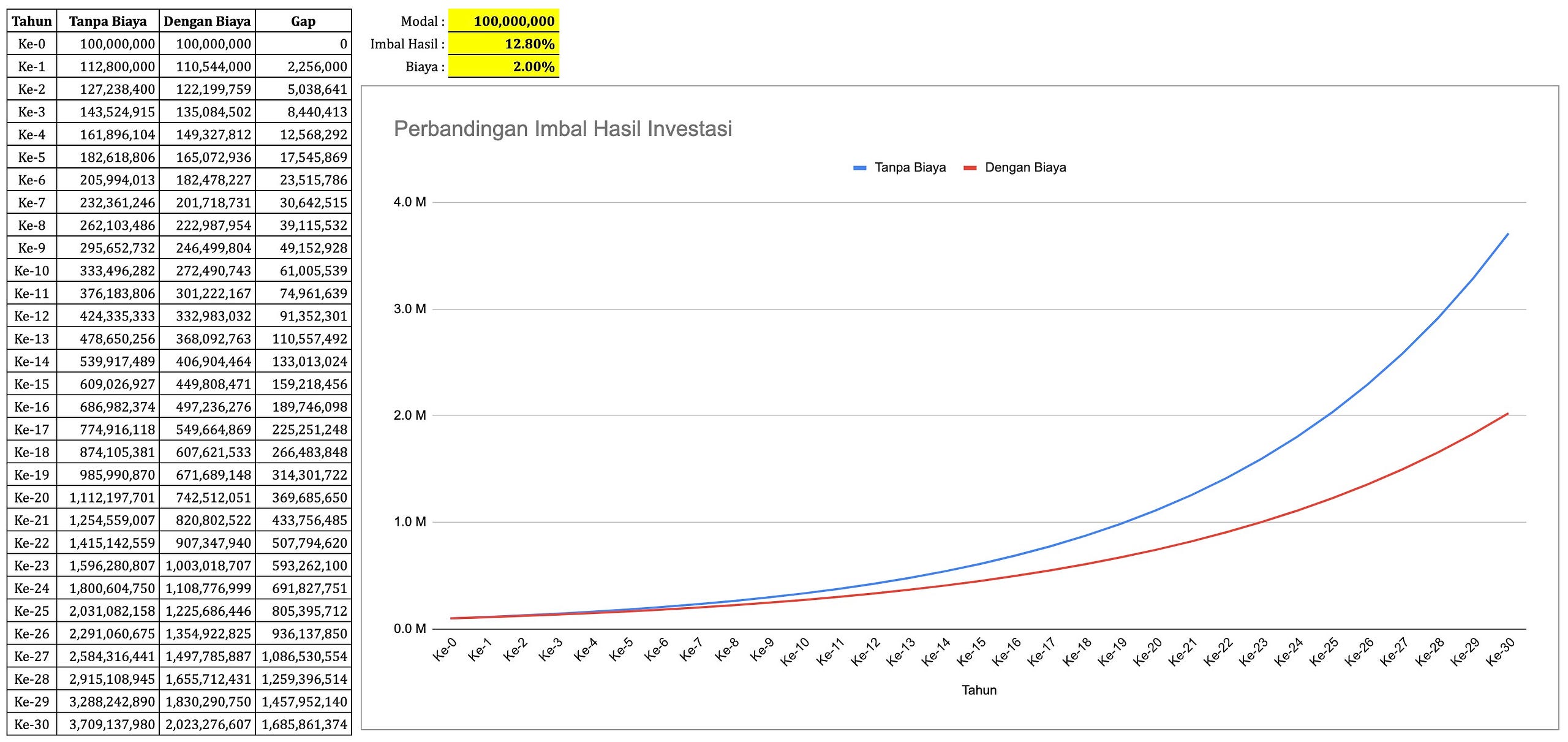

Sekarang, bayangkan jika biaya yang dikeluarkan naik menjadi 2% tiap tahunnya. Setelah 30 tahun, uangmu “hanya” akan tumbuh menjadi 2 Milyar! Biaya yang kamu keluarkan kan cuma 2%, tapi beda imbal hasilnya mencapai 45.4%! Kamu rela kehilangan hampir separuh uang tersebut?

Mengapa kita perlu mengontrol biaya? Karena biaya yang terlihat kecil tiap tahunnya, juga akan berkembang signifikan jika kita biarkan selama puluhan tahun (compounding cost). Biaya investasi yang terlihat kecil ini, bisa dianalogikan seperti ban motor/mobil yang bocor halus. Mungkin terlihat tidak signifikan, tapi jika dibiarkan, dampak kerugian yang muncul bisa menjadi sangat besar

Hilang kemana?

Seperti sudah disebutkan di atas, biaya-biaya yang timbul pada kegiatan investasi individual antara lain :

- Biaya transaksi pembelian & penjualan saham (besarannya tergantung layanan pialang yang digunakan)

- Pajak atas penjualan saham (0.1% dari nilai transaksi penjualan)

- Pajak atas dividen (10% dari jumlah dividen yang dibagikan)

- Pajak atas bunga dari kas yang mengendap (20% dari bunga yang diterima)

- Biaya administrasi saat transfer masuk uang (deposit) atau menarik uang (withdrawal) dari Rekening Dana Nasabah (RDN) yang besarannya tergantung layanan Bank yang digunakan.

Terlalu sering melakukan transaksi beli/jual saham dalam jangka pendek (overtrading), hanya akan membahagiakan pialang saham, dan membuat pasangan/anak/cucu anda di masa depan menangis (”Parah nih eyang, gak ninggalin warisan apa-apa!”). Selain biaya transaksi yang membengkak, pajak yang harus dibayar pun semakin besar.

Dengan memakai contoh biaya transaksi Sinarmas Sekuritas yang saya pakai (0.15% beli & 0.25% jual), jika perputaran (turnover) portofolio saham hanya 1x dalam setahun, maka kita hanya perlu membayar biaya transaksi sekitar 0.4%. Transaksi 6 bulan sekali? Biayanya ya 0.8%. 3 bulan sekali? Setahun kamu perlu mengeluarkan biaya transaksi 1.6%! Kalau kamu sudah pernah melakukan transaksi jual/beli saham secara rutin, coba unduh & kompilasi data transaksimu selama satu tahun terakhir.

Banyak faktor yang menyebabkan overtrading ini. Yang sering kami lihat, masih banyak investor individu yang kurang sabar & terlalu percaya diri, ingin mengejar imbal hasil setinggi & secepat mungkin sehingga tergoda untuk jual/beli saham dengan frekuensi yang tinggi. Apalagi di zaman internet seperti sekarang, melalui media sosial seperti Twitter & Instagram, kita semakin mudah mendapatkan berita-berita terbaru yang mendorong investor semakin reaktif dan panik untuk segera membeli/menjual saham. Hampir tiap hari kita juga dikirimi email analisa dari sekuritas yang merekomendasikan saham untuk dibeli/dijual

(Yang menarik, analis saham sekuritas jarang ngasih rekomendasi “JUAL”, kalau sahamnya lagi jelek biasanya diberi rekomendasi “NETRAL/TAHAN” hehehehe. Selain itu, di bagian paling bawah email biasanya tercantum catatan/disclaimer yang kira-kira berisi “Isi email ini hanya bersifat informasi, bukan rekomendasi, jadi kami gak tanggung jawab ya kalau rugi.”)

Wajar jika masih banyak yang beranggapan bahwa semakin aktif melakukan transaksi, berarti semakin tinggi pula imbal hasil yang diperoleh. Wajar kan, seperti jika kita membuka usaha warung/restoran. Semakin sering transaksi jual/beli, untung yang didapat juga (harusnya) lebih tinggi. Tapi kenyataannya, dalam kegiatan investasi saham, imbal hasil yang diperoleh justru berbanding terbalik dengan frekuensi aktivitas yang kita lakukan.

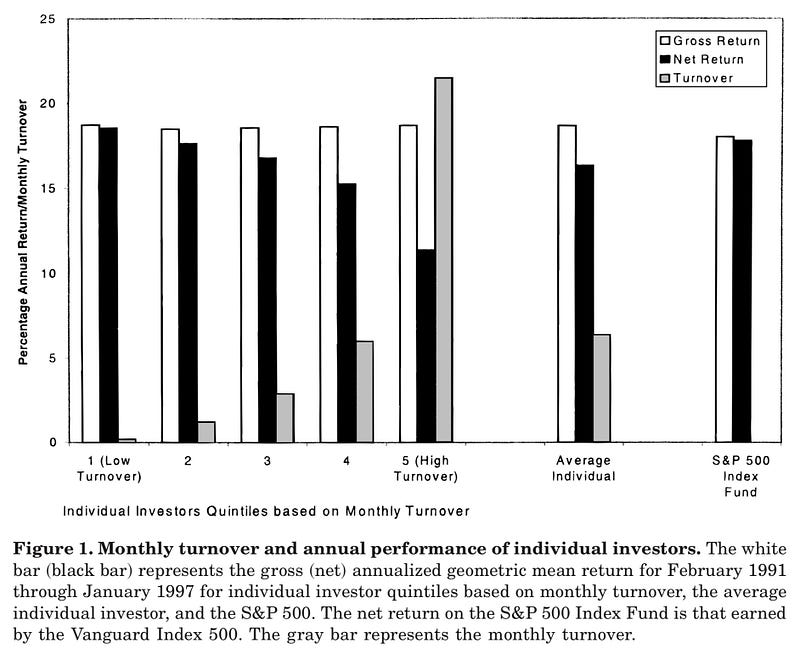

Fenomena ini pernah diteliti oleh Brad M. Barber and Terrance Odean dari Graduate School of Management, University of California, Davis, yang hasilnya dituangkan dalam paper berjudul “Trading Is Hazardous to Your Wealth: The Common Stock Investment Performance of Individual Investors (THE JOURNAL OF FINANCE • VOL. LV, NO. 2 • APRIL 2000)”. Beliau mengumpulkan data transaksi 66,465 akun retail dari pialang saham terkemuka di Amerika Serikat pada tahun 1991–1996. Berikut ringkasan hasil penelitian tersebut (penekanan dari saya) :

Individual investors who hold common stocks directly pay a tremendous performance penalty for active trading. Of 66,465 households with accounts at a large discount broker during 1991 to 1996, those that trade most earn an annual return of 11.4 percent, while the market returns 17.9 percent. The average household earns an annual return of 16.4 percent, tilts its common stock investment toward high-beta, small, value stocks, and turns over 75 percent of its portfolio annually. Overconfidence can explain high trading levels and the resulting poor performance of individual investors. Our central message is that trading is hazardous to your wealth.

Grafik batang berwarna putih menunjukkan Gross Return atau imbal hasil kotor, sementara batang berwarna hitam menunjukkan Net Return atau imbal hasil bersih, yang sudah dikurangi dengan biaya transaksi. Batang berwarna abu-abu menunjukkan tinggi/rendahnya perputaran (turnover) portofolio saham tiap bulannya. Investor tersebut kemudian dibagi menjadi 5 grup, dari yang paling rendah perputaran portofolionya (low turnover : jarang transaksi) hingga yang paling tinggi (high turnover : sering transaksi). Benchmark yang digunakan adalah imbal hasil dari indeks S&P 500 yang diwakili oleh reksadana indeks Vanguard Index 500 pada grafik batang paling kanan.

Jika kita nilai dari Gross Return saja, bisa kita lihat bahwa melakukan jual/beli saham secara aktif dapat meningkatkan imbal hasil yang diperoleh (meskipun selisihnya tidak terlalu signifikan). Namun jika kita juga memperhitungkan biaya transaksi yang ditimbulkan, terlihat dari Net Return bahwa semakin tinggi perputaran portofolio, semakin rendah imbal hasil yang diperoleh.

Catatan : Penelitian ini dilakukan di Amerika Serikat lebih dari 20 tahun yang lalu. Kondisi di Indonesia tentu saja berbeda, dan saya belum menemukan penelitian sejenis yang dilakukan terhadap perilaku investor individual di Indonesia. Namun saya kira hasil yang didapat investor di Indonesia tidak akan jauh berbeda : Bahwa semakin tinggi frekuensi transaksi & perputaran portofolio, semakin tinggi pula imbal hasil kotor yang diperoleh (meskipun selisihnya tidak signifikan), namun setelah memperhitungkan besarnya biaya transaksi & pajak yang ditimbulkan, maka imbal hasil bersih yang diperoleh investor akan semakin kecil.

Itu jika dana investasi dikelola sendiri ya. Bagaimana kalau kita investasikan dana tersebut di reksadana, di mana proses investasinya kita serahkan ke manajer yang lebih profesional? Logis kan. Kalau motor kita rusak, ya kita bawa ke bengkel yang ahli reparasi. Kalau AC di kamar rusak, ya kita panggil tukang servis AC yang memang jagonya.

Selain biaya transaksi & perpajakan di atas, tentu saja manajer investasi akan mengenakan biaya tambahan untuk biaya pengelolaan, membayar gaji karyawan, sewa kantor, perizinan, komisi agen pemasaran, dsb. Besaran biaya yang dikenakan oleh manajer investasi tercantum pada prospektus yang mereka terbitkan dan perbaharui (biasanya) tiap tahun. Setelah membaca beberapa prospektus dari reksadana yang terdaftar (isinya hampir sama semua), berikut daftar biaya-biaya yang mereka kenakan :

Biaya yang menjadi beban reksadana

- Imbalan jasa pengelolaan manajer investasi

- Imbalan jasa bank kustodian

- Biaya transaksi efek & registrasi efek

- Biaya cetak & distribusi pembaharuan prospektus, laporan keuangan tahunan, pemasangan berita/pemberitahuan di surat kabar mengenai rencana perubahan Kontrak Investasi Kolektif dan/atau prospektus (jika ada), dan perubahan Kontrak Investasi Kolektif setelah reksadana dinyatakan efektif oleh BAPEPAM & LK

- Biaya pengiriman Surat Konfirmasi Transaksi Unit Penyertaan setelah reksadana dinyatakan efektif oleh BAPEPAM & LK

- Biaya cetak & distribusi Laporan Bulanan

- Biaya-biaya jasa auditor yang memeriksa laporan keuangan tahunan reksadana

- Biaya & pengeluaran dalam hal terjadi keadaan mendesak untuk kepentingan reksadana

- Biaya-biaya yang dikenakan oleh penyedia jasa sistem pengelolaan investasi terpadu untuk pendaftaran dan penggunaan sistem terkait serta sistem dan/atau instrumen penunjang lainnya yang diwajibkan oleh peraturan perundang-undangan dan/atau kebijakan OJK (jika ada)

- Pengeluaran pajak yang berkenaan dengan pembayaran imbalan jasa & biaya tersebut di atas

Biaya yang menjadi beban manajer investasi

- Biaya persiapan pembentukan reksadana

- Biaya administrasi pengelolaan portofolio reksadana, yaitu biaya telepon, fax, fotokopi, & transportasi

- Biaya pemasaran dan promosi serta iklan dan biaya cetak brosur

- Biaya cetak & distribusi Formulir Profil Pemodal, Formulir Pemesanan Pembelian Unit Penyertaan, Formulir Penjualan Kembali Unit Penyertaan, dan Formulir Pengalihan Unit Penyertaan (jika ada).

- Biaya cetak Surat Konfirmasi Transaksi Unit Penyertaan

- Biaya pengumuman di surat kabar harian mengenai laporan penghimpunan dana kelolaan reksadana paling lambat 60 hari bursa setelah pernyataan pendaftaran reksadana menjadi efektif

- Biaya pembubaran & likuidasi reksadana

Biaya yang menjadi beban Pemegang Unit Penyertaan

- Biaya pembelian (subscription fee)

- Biaya penjualan kembali (redemption fee)

- Biaya pengalihan unit (switching fee)

- Semua biaya bank, termasuk biaya pindahbuku/transfer

- Pajak-pajak yang berkenaan dengan Pemegang Unit Penyertaan dan biaya-biaya di atas (jika ada)

Lainnya

- Biaya konsultan hukum, notaris, akuntan menjadi beban pihak yang memperoleh manfaat atau melakukan kesalahan sehingga diperlukan jasa profesi dimaksud

Buanyak buanget kan! Selain jenis biayanya yang banyak, besarannya pun bikin geleng-geleng kepala.

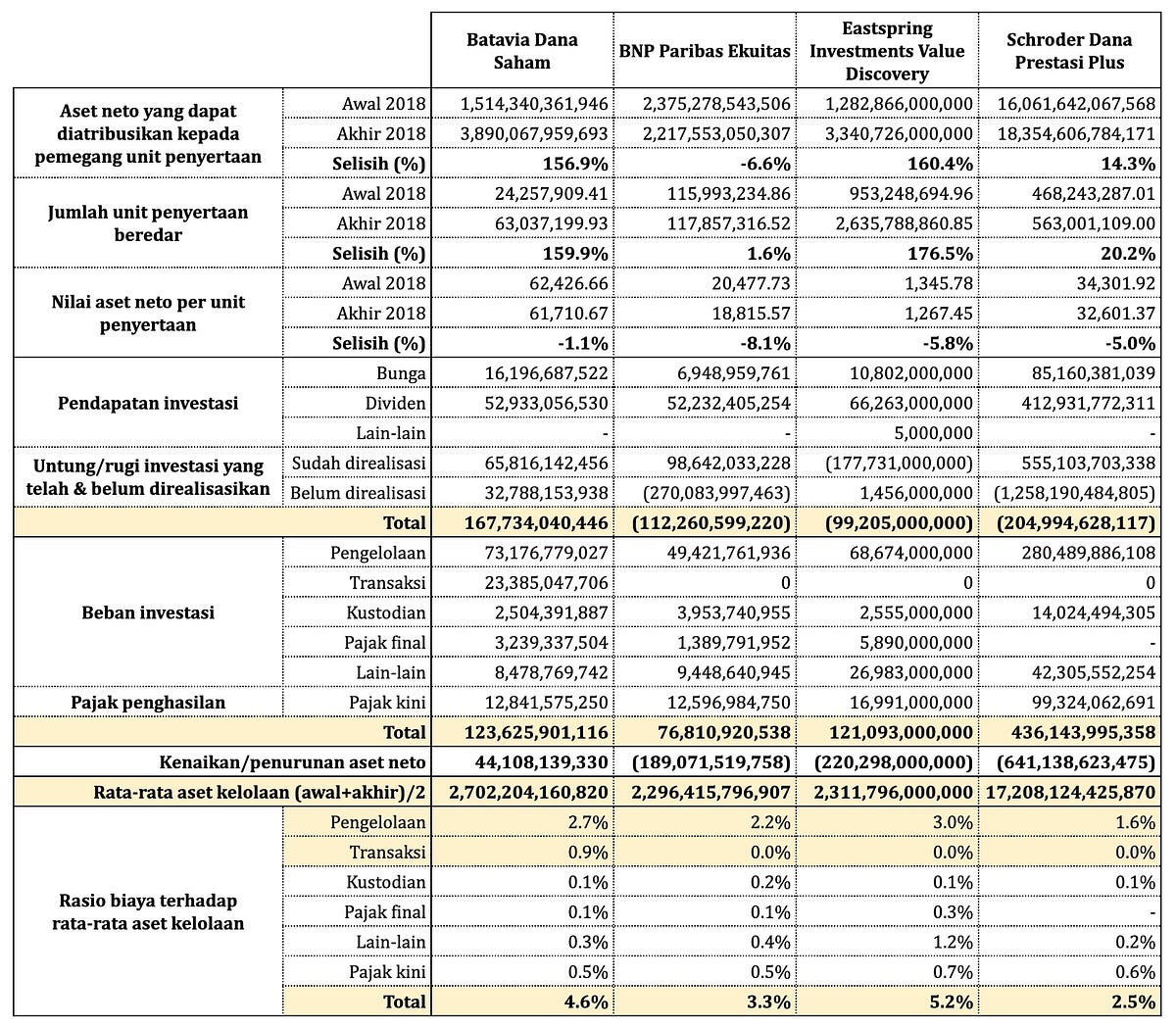

Mungkin ada yang protes, “Kan itu batas maksimumnya, berarti biaya aktualnya gak segede itu dong!”. Biar ketahuan, mari kita cek laporan keuangan reksadana tersebut. Laporan keuangan ini biasanya dilampirkan juga dalam pembaharuan prospektus. Beberapa reksadana tidak bisa saya temukan laporan tahunannya, jadi rangkuman di bawah ini hanya mencakup reksadana yang berhasil saya temukan laporan tahunannya sampai tahun 2018.

Ada yang sampai 5.2%! Apakah biaya sebesar itu sepadan dengan imbal hasil yang diberikan? Kembali ke penilaian pribadi masing-masing ya, karena :

- Dalam menghitung imbal hasil reksadana, pemilihan jangka waktu turut berpengaruh. Reksadana yang memberi imbal hasil sangat tinggi dalam 1–2 tahun terakhir, mungkin tidak terlalu bagus jika dilihat dalam 5–7 tahun, atau bahkan 10 tahun ke belakang. Begitu juga sebaliknya.

- Tidak ada yang bisa menjamin bahwa performa yang baik/buruk di masa lalu, akan terulang lagi di masa mendatang.

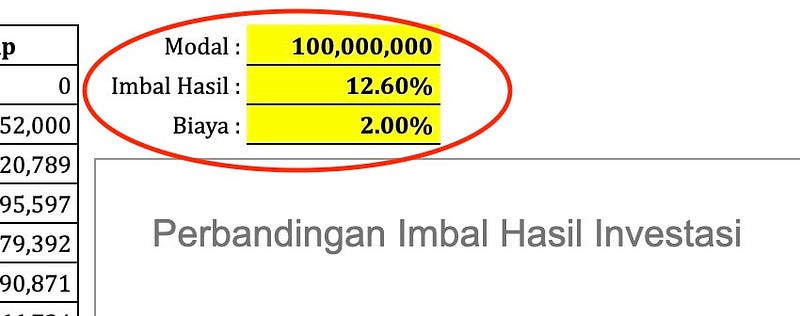

Sebagai referensi, saya sudah siapkan file dalam format Google Sheets yang bisa diakses di sini. File tersebut bisa diunduh menjadi file Excel yang bisa kamu otak-atik sendiri. Silakan masukkan modal yang kamu siapkan, proyeksi imbal hasil yang bisa diperoleh, serta rasio biaya yang ditimbulkan. File tersebut akan membantu memperhitungkan berapa imbal hasil yang diperoleh dengan & tanpa biaya tersebut.

Solusinya gimana dong?

Hmmm … gimana ya?

Seperti yang saya sebutkan di atas, kamu bisa mempertimbangkan beberapa reksadana dengan membandingkan proyeksi imbal hasil yang bisa diperoleh & biaya yang dikenakan. Tapi ya, namanya proyeksi belum tentu juga hasilnya 100% akurat dan terpercaya.

Jika kamu memilih untuk menginvestasikan dana tersebut pada reksadana, prinsip kami adalah sebisa mungkin pilih reksadana dengan rasio biaya yang paling rendah. Prinsip ini juga didukung oleh penelitian yang dilakukan oleh Morningstar, sebuah lembaga jasa keuangan & riset yang berbasis di Chicago, Amerika Serikat.

Dalam sebuah artikel berjudul “How Expense Ratios and Star Ratings Predict Success” (9 Agustus 2010), Russel Kinnel dari Morningstar meneliti kehandalan Expense Ratio dan Star Rating dalam memprediksi performa reksadana di masa depan. Selain Total Return (Imbal Hasil Total), beliau juga mengukur Success Ratio untuk turut memperhitungkan reksadana yang performanya buruk & dilikuidasi selama jangka waktu penelitian (penekanan dari saya).

Mutual fund companies kill off their funds at a rapid rate — thus, sweeping mistakes under the rug. However, your losses are just as real if your fund is liquidated. If there’s a destruction bias for a data point, then you want to factor that in. The success ratio tells you what percentage of funds in a given group survived and outperformed their peers. After all, that’s what success really is. Anything short is a failure; yet too often, investors and the press act as though total returns are the same thing as the success ratio. This is the strongest of the three measures because it is not affected by survivorship bias.

Data Expense Ratio & Star Rating dari beberapa reksadana dikumpulkan dari 2005–2008. Tidak hanya reksadana saham, Morningstar juga mengambil data untuk reksadana campuran & obligasi. Reksadana tersebut kemudian diukur performanya sampai Maret 2010. Hasilnya? (penekanan dari saya)

If there’s anything in the whole world of mutual funds that you can take to the bank, it’s that expense ratios help you make a better decision. In every single time period and data point tested, low-cost funds beat high-cost funds. To see the results, click here.

Expense ratios are strong predictors of performance. In every asset class over every time period, the cheapest quintile produced higher total returns than the most expensive quintile.

For example, the cheapest quintile from 2005 in domestic equity returned an annualized 3.35% versus 2.02% for the most expensive quintile over the ensuing five years. The gap was similar in other categories such as taxable bond, where cheap funds returned 5.11% versus 3.82% for pricey funds. That same relationship held up dependably in the other time periods we measured. For 2008, the cheapest quintile of balanced funds lost 0.04% over the next two years, while the most expensive shed 1.13%.

Dilihat dari imbal hasil saja, reksadana dengan rasio biaya yang rendah justru bisa memberikan imbal hasil yang lebih baik dari reksadana dengan rasio biaya yang tinggi. Bagaimana jika kita juga mempertimbangkan reksadana yang bangkrut & dilikuidasi? (penekanan dari saya)

The gap was also impressive as measured by the success ratio because high-cost funds are much more likely to have poor performance and be liquidated or merged away. For the 2005 group, we found that 48% of domestic-equity funds in the cheapest quintile survived and outperformed versus 24% in the priciest quintile. Put another way, funds in the cheapest quintile of domestic equity were twice as likely to succeed as those in the priciest quintile. It was a similar story in other categories, although in munis the advantage was greater than 6 to 1. The same basic relationship held up for the other years we looked at. Although I think of expense advantages as taking a long time to compound to your advantage, even the 2008 group saw low-cost funds with nearly a 2 to 1 success advantage.

Masuk akal kan? Performa reksadana yang rasio biayanya lebih tinggi cenderung lebih buruk, jadi jarang investor yang mau menempatkan dananya untuk investasi, kemudian bangkrut dan dilikuidasi. Sebaliknya, reksadana yang biayanya rendah cenderung lebih baik performanya, sehingga banyak orang lebih tertarik untuk menempatkan dananya dan membuat reksadana tersebut bertahan lebih lama. Berikut kesimpulan dari penelitian Morningstar tersebut :

Investors should make expense ratios a primary test in fund selection. They are still the most dependable predictor of performance. Start by focusing on funds in the cheapest or two cheapest quintiles, and you’ll be on the path to success.

Protes lagi nih, “Jadul ah datanya, udah dari tahun 2010!”

Nah, Morningstar terakhir mengupdate penelitian tersebut pada tahun 2016 yang hasilnya dituangkan dalam artikel berjudul “Fund Fees Predict Future Success or Failure” (5 Mei 2016). Langsung lihat hasilnya ya :

The Answer: Costs Really Are Good Predictors of Success

We’ve done this over many years and many fund types, and expense ratios consistently show predictive power.

Using expense ratios to choose funds helped in every asset class and in every quintile from 2010 to 2015. For example, in U.S. equity funds, the cheapest quintile had a total-return success rate of 62% compared with 48% for the second-cheapest quintile, then 39% for the middle quintile, 30% for the second-priciest quintile, and 20% for the priciest quintile. So, the cheaper the quintile, the better your chances. All told, cheapest-quintile funds were 3 times as likely to succeed as the priciest quintile. (If you’re wondering why only one quintile had a success ratio above 50%, it’s because many funds did not survive the time period. If no funds were merged away, then the overall success rates would average something close to 50%.) As it was, about 20% of the funds were merged away, making 40% the average success ratio point.

Masih dengan catatan yang kurang lebih sama : Penelitian ini dilakukan di Amerika Serikat dan kondisi di Indonesia tentu saja berbeda. Saya belum menemukan penelitian sejenis yang dilakukan terhadap reksadana yang beredar di Indonesia. Namun saya kira hasil yang didapat investor di Indonesia tidak akan jauh berbeda : Bahwa semakin tinggi rasio biaya sebuah reksadana, proyeksi imbal hasil yang bisa diperoleh di masa depan justru semakin kecil dan peluang reksadana tersebut bangkrut & dilikuidasi semakin besar. Untuk investor individual, lebih baik menginvestasikan dananya pada reksadana dengan rasio biaya serendah mungkin.

Meskipun kami berargumen demikian, kami memilih untuk mengelola dana investasi secara mandiri (“It’s easier to preach than practice”). Saham yang kami pilih untuk portofolio kami cukup konservatif dan sudah dikenal masyarakat umum. Ekspektasi imbal hasil yang kami harapkan pun wajar, dan kami tidak memasang target untuk memperoleh imbal hasil di atas rata-rata dan mengalahkan IHSG, LQ45, IDX30, atau indeks lainnya yang sering digunakan sebagai benchmark. Jika pada periode tertentu, performa portofolio kami lebih baik dari indeks, hal itu murni karena faktor keberuntungan dan kami prediksi tidak akan bertahan lama. Fokus kami hanya satu : dengan mengelola sendiri, kami bisa mengontrol biaya seminimal mungkin. Kami tidak perlu membayar biaya jasa manajer investasi, tidak perlu mengeluarkan biaya untuk transaksi beli/jual saham yang berlebihan, tidak perlu membayar biaya pembelian/penjualan reksadana, dsb. Itu saja sebenarnya.

Cara ini belum tentu sesuai dengan sebagian besar investor di Indonesia, dan kami pun tidak menyarankan semua orang untuk mengikuti cara yang kami gunakan. Jika kamu tidak suka ribet mengurusi investasi dan ingin lebih fokus mengerjakan hal-hal yang kamu sukai, mungkin biaya manajer investasi yang kamu bayar akan sepadan dengan manfaat yang kamu peroleh. Yang ingin kami tekankan adalah, investor perlu untuk sebisa mungkin menekan biaya, apapun itu, untuk memaksimalkan imbal hasil yang diperoleh.

Kalau kata John Bogle (pendiri Vanguard) :

“In investing, you get what you don’t pay for.”